多額の事業資金が必要な際に、個人用のカードローンで借りられる額では足りなくなるケースはあります。

その場合に検討したいのが、事業者を対象としている「ビジネスローン」です。

「すぐ融資してもらえるビジネスローンがいい」「融資限度額が高いビジネスローンがいい」など、個人事業主によってビジネスローンに求める条件はさまざまです。

本記事では、個人事業主におすすめのビジネスローンを10選紹介しています。

加えて、以下の項目も解説します。

- ビジネスローンの特徴

- ビジネスローンのメリット・デメリット

- ビジネスローンの選び方

- ビジネスローンで審査に通るポイント

- ビジネスローンの審査の流れ

それぞれを参考に自分に合ったビジネスローンを選んで、スムーズな資金調達に役立ててください。

個人事業主におすすめのビジネスローン10選

ビジネスローンをする際にまず気になるのが、金利、融資可能額、審査スピードではないでしょうか。

個人事業主におすすめのビジネスローンを10選紹介します。

気になるポイントも含めて、それぞれ表にまとめました。

AGビジネスサポート 事業者向けビジネスローン

アイフルのグループ企業で、事業者ローンや不動産担保ローン事業をおこなうAGビジネスサポートが提供しているビジネスローンが、「事業者向けビジネスローン」です。

| 融資額 | 50万円〜1,000万円 |

| 金利(実質年率) | 3.1%〜18.0% |

| 即日融資 | ○ |

| 資金使途 | 事業専用 |

| 返済方式 (期間・回数) | 元利均等返済(最長5年・60回以内) 元金一括返済(最長1年・12回以内) |

| 保証人・担保 | 保証人:原則不要 担保:不要 |

| 必要書類 | ・本人確認書類 ・確定申告書のコピー(直近2年※) ・青色申告決算書または収支内訳書 ・所定の事業内容確認書 ※必要に応じて取引先からの請求書・領収書いずれか1点(直近2ヵ月以内発行) |

| その他条件 | 個人事業主は69歳まで |

※設立から2年以内の場合、1期分でも審査可

最高融資額1,000万円、最短即日融資が可能なうえに低金利のため、多額の資金調達が必要な個人事業主におすすめのビジネスローンです。

確定申告書や青色申告決算書などの書類が1期分だけでも審査可能なのも、開業して日が浅い個人事業主にも利用しやすいポイントです。

年齢や事業形態、売上、他社借入金額を入力すると簡易診断してくれる「5秒診断」もあるので、簡単に利用可能かどうか試せます。(「可能」と出なくても、正式に申し込むと判断されます)

オージェイ 事業主向け融資

オージェイは事業主向け融資を主に取り扱う会社で、以下に挙げた豊富な融資を提供しています。

- 手形・小切手割引・貸付融資

- 無担保融資

- 不動産担保融資

- 動産担保融資(車・商品・貴金属など)

- 売掛債権担保融資

- 介護・診療報酬担保融資(医療・介護機関向け)

オージェイが提供する無担保融資(ビジネスローン)が「事業者向け融資」です。

| 融資額 | 30万円~1億円 |

| 金利(実質年率) | 10.00%~18.00% |

| 即日融資 | ○ |

| 資金使途 | 事業専用 |

| 返済方式 (期間・回数) | 一括返済・元金均等・元利均等・自由返済 ( 1ヵ月・回~36ヵ月・36回) |

| 保証人・担保 | どちらも原則不要 |

| 必要書類 | ・身分証明書 ・登記簿謄本・決算書2期分(確定申告書) ・印鑑証明 ・納税証明書 ・その他必要に応じた書類 |

| その他条件 | 審査結果により担保や第三者の保証人が必要 |

下限金利が高いのが難点ですが、その代わり「信用情報だけで即日融資が可能」な点が事業年数の短い個人事業主におすすめのビジネスローンです。

また、取り扱う融資方法だけでなく返済方式の選択肢も多く、状況に合わせて返済方法を選べます。

オリコ CREST for Biz(クレスト フォービズ)

引用:オリコ|CREST for Biz(クレスト フォービズ)

個人事業主専用の、ローンカードによるビジネスローンを提供しているのがオリコの「CREST for Biz(クレスト フォービズ)」です。

| 融資額 | 10万円~300万円 |

| 金利(実質年率) | 6.0%~18.0% |

| 即日融資 | ○ |

| 資金使途 | 事業専用 |

| 返済方式 (期間・回数) | 残⾼スライド返済または定額返済 (1ヵ月~159ヵ月・1回~159回) |

| 保証人・担保 | どちらも不要 |

| 必要書類 | ・本人確認資料 ・所得証明書類(確定申告書B・青色申告決算書・収支内訳書のいずれか) ・「事業状況のご確認」書面または借入計画書など |

| その他条件 | 高額融資希望の場合には融資額最高1,000万円の証書型ローン「ビジネスサポートプラン」もあり(※事業年数1年以上) |

CREST for Bizは、借り入れ方法が「ATM/CD、電話、インターネット」から、返済方法も「口座自動振替、ATM、コンビニ返済」からそれぞれ選べます。

インターネットや電話から最短即日銀行振り込みが可能な「即日振込サービス」もあるので、手軽に借り入れや返済をおこないたい個人事業主におすすめのビジネスローンです。

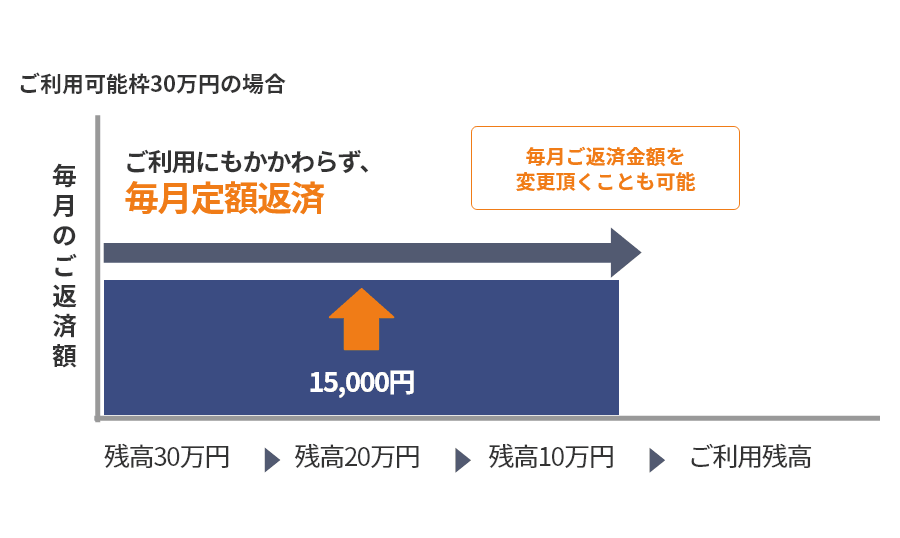

「残⾼スライド返済コース」と「定額返済コース」から自分に合った返済方法も選択できます。

引用:オリコ|CREST for Biz(クレスト フォービズ)上:残⾼スライド返済コース 下:定額返済コース イメージ図

ビジネスパートナー スモールビジネスローン

手数料不要で限度額の範囲内で繰り返し利用できるビジネスローンがビジネスパートナーの「スモールビジネスローン」です。

| 融資額 | 50万円 〜 500万円 |

| 金利(実質年率) | 9.98% 〜 18.0% |

| 即日融資 | ×(最短5日) |

| 資金使途 | 使途自由(事業資金の範囲内) |

| 返済方式 (期間・回数) | 残高スライド元金定額リボルビング返済 最長5年(60回以内) |

| 保証人・担保 | どちらも原則不要 |

| 必要書類 | ・本人確認書類 ・印鑑証明書(個人)※発行後3ヵ月以内 ・確定申告書(原則直近2年分) ・所定の借入計画書など |

| その他条件 | 個人事業主は20歳以上69歳まで |

即日融資はできませんが、事務手数料や繰り上げ返済手数料が不要で、カード利用の場合セブン銀行ATMで365日24時間利用できます。

追加融資は10万円、カード利用の場合は1万円から融資可能なため、「資金が不足したときに少額を手軽に借り入れたい」個人事業主にはおすすめのビジネスローンです。

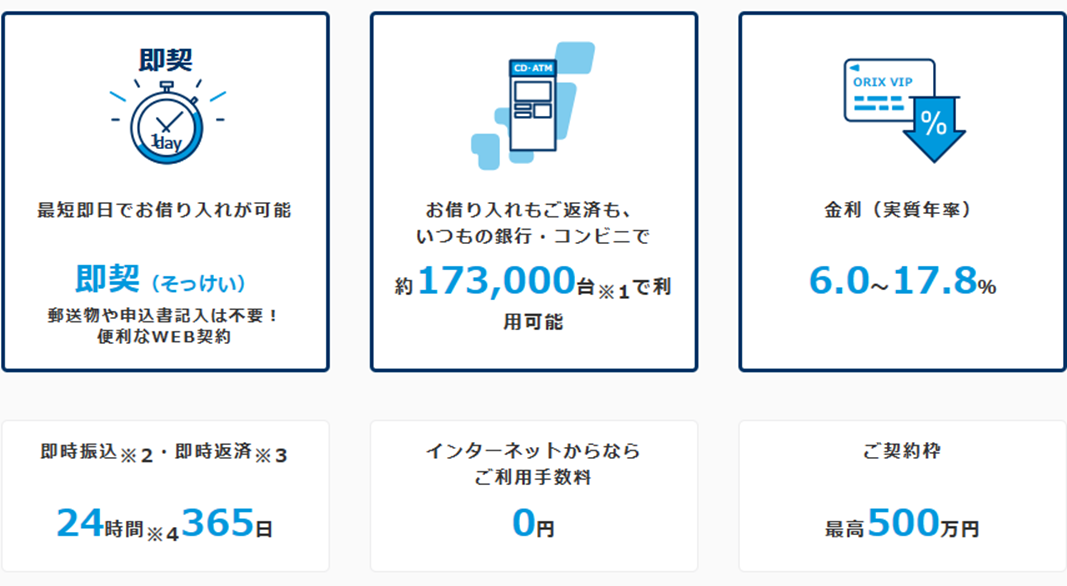

オリックス・クレジット VIPローンカードBUSINESS

引用:オリックス・クレジット|VIPローンカードBUSINESS

審査は最短60分、最短即日融資可能なスピード感が魅力のビジネスローンが、オリックス・クレジットの「VIPローンカードBUSINESS」です。

| 融資額 | 50万円 〜 500万円 |

| 金利(実質年率) | 6.0%~17.8% |

| 即日融資 | ○ |

| 資金使途 | 使途自由(プライベートでも利用可能) |

| 返済方式 (期間・回数) | 残⾼スライドリボルビング返済または元利定額リボルビング返済 (最長10年2ヵ月・122回払い) |

| 保証人・担保 | 不要 |

| 必要書類 | ・本人確認書類 ・年収が確認できる書類 |

| その他条件 | ・個人事業主は20歳以上69歳まで ・事業期間1年以上 |

VIPローンカードBUSINESSのもうひとつの特徴に、プライベートでも利用可能な点があります。

事業でもプライベートでも、資金が必要なときにすぐ柔軟に調達できるのは、仕事とプライベートが混在しやすい個人事業主にとってうれしいビジネスローンです。

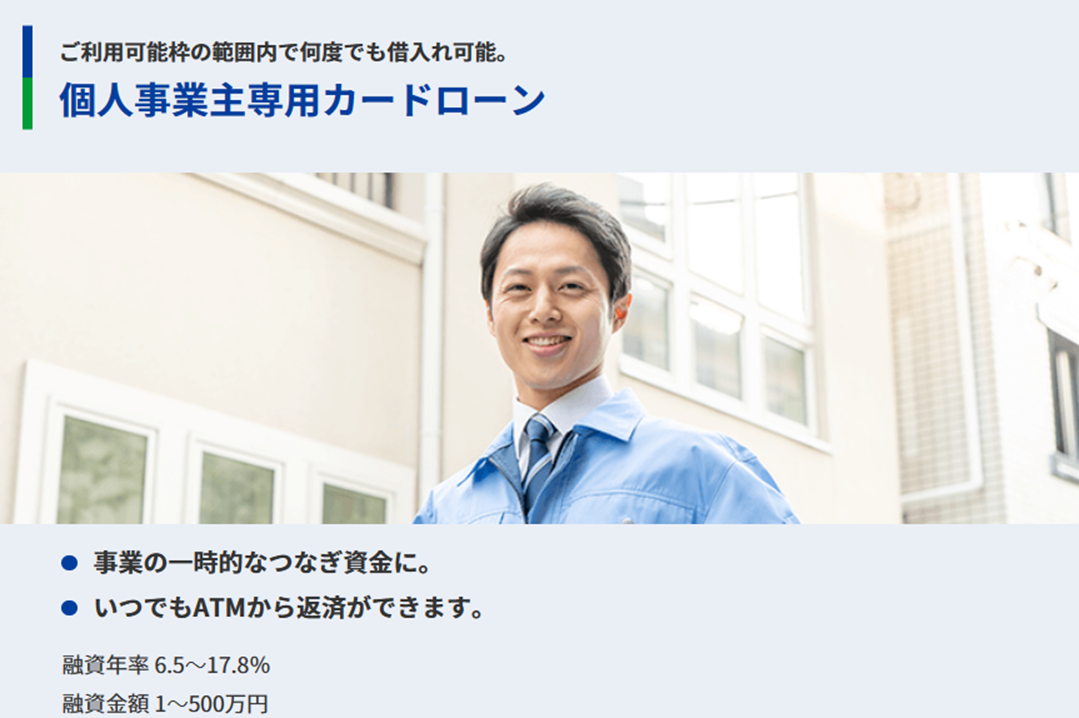

セゾンファンデックス 個人事業主専用カードローン

不動産担保融資事業から無担保融資をはじめとする金融事業へと拡大してきたクレディセゾングループのセゾンファンデックスが、個人事業主向けに提供するビジネスローンが「個人事業主専用カードローン」です。

| 融資額 | 1万円~500万円 |

| 金利(実質年率) | 6.5%~17.8% |

| 即日融資 | ○ |

| 資金使途 | 事業専用(開業資金を除く) |

| 返済方式 (期間・回数) | 定額リボルビング方式 (1~60ヵ月・1~60回 ※最終借入後原則5年) |

| 保証人・担保 | 不要 |

| 必要書類 | ・本人確認書類 ・申込書 ・確定申告書・決算書 ・事業計画や資金繰り・収支計画などがわかるもの |

| その他条件 | ・個人事業主は20歳以上70歳まで ・毎月定期収入があること ・電話連絡が可能なこと |

インターネットでの申し込みは「24時間最短数十秒」のスピードで振り込みが完了するため、「資金が足りない」と思って手続きをすると瞬時に資金調達できる安心のビジネスローンです。

プロミス 自営者カードローン

SMBCグループの大手消費者金融会社であるプロミスが、個人事業主を対象として提供するビジネスローンが「自営者カードローン」です。

| 融資額 | 300万円まで |

| 金利(実質年率) | 6.3%~17.8% |

| 即日融資 | ○ |

| 資金使途 | プライベートでも利用可能(生計費および事業費) |

| 返済方式 (期間・回数) | 残高スライド元利定額返済方式 (最終借入後原則最長6年9ヵ月・1~80回) |

| 保証人・担保 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類(前年度の確定申告書または決算書) ・事業実態を示す書類 <融資額100万円以下> 営業許可証、受注書、発注書などのうち1点(1年以内に発行のもの) <融資額100万円超> 営業許可証、受注書、発注書などのうち2点(2ヵ月以内に発行のもの) |

| その他条件 | 20歳以上65歳以下の自営業者 |

オリックス・クレジットの「VIPローンカードBUSINESS」同様に、自営者カードローンもプライベートでも使用可能な点がメリットですが、自営者カードローンは自営業者専用のビジネスローンなうえに審査時間も最短30分となっています。

調達した資金を、プライベートでの利用も希望していて、300万円以下の借り入れで十分な個人事業主にはおすすめのビジネスローンです。

アコム ビジネスサポートカードローン

消費者金融大手のアコムが提供するビジネスローンが「ビジネスサポートカードローン」です。

業歴1年以上で申し込みが可能なので、業歴が浅い個人事業主は利用を検討してみるとよいでしょう。

| 融資額 | 1万円~300万円 |

| 金利(実質年率) | 12.0%~18.0% |

| 即日融資 | ○ |

| 資金使途 | 自由 |

| 返済方式 (期間・回数) | 定率リボルビング方式 (最終借入日から最長8年7ヵ月・1~89回) |

| 保証人・担保 | 不要 |

| 必要書類 | ・直近1期分の「確定申告書B(第一表)(写し)」(収受日付印が押印されたもの) ※100万円超の場合は次の書類も必要 直近1期分の「青色申告決算書(写し)」または「収支内訳書(写し)」 ※50万円を超える利用や他社との合計借り入れが100万円を超える場合など、条件によっては収入証明書が必要 |

| その他条件 | 業歴1年以上で基準を満たす20歳以上の個人事業主 |

アコムは、使用使途が自由で即日融資可能な点に加えて、「原則在籍確認がない」のも大きな特徴です。

固定電話がなかったり、外出が多く電話に出にくかったりする個人事業主にはおすすめのビジネスローンです。

アイフル 事業サポートプラン<個人プラン>

アイフルもビジネスローンである「事業サポートプラン」を提供しています。

AGビジネスサポートの「事業者向けビジネスローン」と比較した「事業サポートプラン」のメリットは、返済期間の長さと下限融資額の低さです。

最長10年、120回の返済が可能なため、月々の返済額の負担が少なく資金を調達できます。

| 融資額 | 1万円~500万円 |

| 金利(実質年率) | 3.0%~18.0% |

| 即日融資 | × |

| 資金使途 | 事業専用 |

| 返済方式 (期間・回数) | ・借入後残高スライド元利定額 リボルビング返済方式 ・元利定額返済方式 ・元金一括返済方式(カードローン可) (最長10年・120回) |

| 保証人・担保 | 原則不要 |

| 必要書類 | ・本人確認書類 ・確定申告書(※税務署/税理士の押印がない場合は所得証明書も必要) ・事業内容確認書(所定の書式) ・健康保険証 |

| その他条件 | 記載なし |

アイフルも審査の際に在籍確認はおこなっていない(必要な場合でも同意なしには実施しない)のがメリットです。

ニチデン 事業者ローン

引用:ニチデン|事業者ローン

ニチデンの「事業者ローン」の特徴は「1億円まで」という高額の限度額と、最大20年の長期返済が可能な点です。

多額の融資を受けた場合に、多額の返済が経営を圧迫する事態が起きにくいメリットがあります。

| 融資額 | 1億円まで(※1億円以上も応相談) |

| 金利(実質年率) | 4.8%~17.52% |

| 即日融資 | ○ |

| 資金使途 | 事業専用 |

| 返済方式 (期間・回数) | ・返済方式 (期間・回数) ・元金一括払い・元利均等払い・ボーナス併用返済(相談) ・元金据置自由返済(相談) ( 20年以内・1~240回) |

| 保証人・担保 | 原則不要 |

| 必要書類 | ・本人確認書類 ・収入証明書(直近2ヵ月分) ・確定申告書一式(印判あるもの) ・ほか必要に応じた書類 |

| その他条件 | ・場合により保証人または不動産担保が必要 ・大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県限定 |

幅広い資金調達需要に対応できる「事業者ローン」ですが、利用地域が近畿地方に限定されているのが難点です。

午後2時までの申し込みでの即日融資にも対応しているため、関西地域の個人事業主にはおすすめのビジネスローンです。

ビジネスローンとは

ローンにはさまざまな種類があります。

具体的に、ビジネスローンとはどのようなローンを指すのでしょうか?

次にビジネスローンの概要と、銀行融資やカードローンとの違いについて解説します。

ビジネスローンの概要

「ビジネスローン」とはその名のとおり、「ビジネス目的で利用するローン」です。

ローンには用途が限定されたローンと用途を問わないローンがあります。

用途が限定されたローンには「教育ローン」や「住宅ローン」がありますが、同様に「ビジネスローン」という分類があります。

ビジネスローンはビジネス目的のローンのため、利用できるのは法人や個人事業の経営者で、用途は事業資金限定です。

「審査が早い」「原則無担保で借りられる」「大きな額を借りやすい」などの事業資金調達に適した特徴があります。

銀行融資との違い

「事業資金の融資」と聞いて一般的にイメージするのは、銀行に事業計画や財務諸表などを提出して審査を受けて、通れば融資してもらえる「銀行融資」ではないでしょうか。

ビジネスローンは銀行でも取り扱っているほか、クレジットカード会社や消費者金融でも提供しています。

一般的に、両者の大きな違いは以下のとおりです。

- 銀行融資よりビジネスローンのほうが必要書類も少なく審査が簡略化されているため、融資までのスピードが早い

- 審査が通れば銀行融資のほうが融資限度額が高い

数億もの融資を受ける機会がほとんどない個人事業主にとっては、銀行融資よりビジネスローンのほうが融資までのハードルが低いので便利です。

カードローンとの違い

ビジネスローンもカードローンも、利用限度額の範囲内で何度も借り入れができる点は同様です。

しかし、カードローンはいわゆる一般的なローンで、用途が自由な点がビジネスローンとの大きな違いです。

後述する「総量規制」がある分、利用限度額が低くなる代わりにカードローンのほうが金利が低いものもあります。

そのため、多額の資金を必要とせず、柔軟に事業資金だけでなく生活資金もまかないたい個人事業主にはカードローンのほうが適しているケースもあります。

個人事業主がビジネスローンを利用するメリット

個人事業主が「ビジネスローン」を利用するメリットは以下の4つです。

それぞれ解説します。

年収の3分の1を超えて借りられる

個人で申し込むローンとビジネスローンの大きな違いが「借入可能額」です。

貸金業法の「総量規制」で、「銀行以外の貸金業者からの個人向けの貸し付けは本人の年収の3分の1を超えてはならない」と定められています。

ローン利用者が返済能力を大きく超えた多重債務に苦しんだり、自己破産したりするのを防ぐためです。

そのため個人事業主が個人としてローンを利用すると総量規制に引っかかってしまい、多額の事業投資をおこなう場合では十分な資金を調達できません。

「住宅ローンは年収の数十倍の金額が借りられるから調達は可能だ」と思う方もいるでしょう。

それは、総量規制には「除外」と「例外」があるためです。それぞれ以下の貸し付けが除外や例外にあたります。

除外

- 不動産ローン

- 自動車ローン

- 高額医療費の支払い目的のローン

例外

- 顧客に有利となる借り換え(おまとめローンなど)

- 個人事業主に対する貸し付け

例外規定があるため、個人であっても「個人事業主」としてビジネスローンを利用すれば年収の3分の1を超えて借りられる点が大きなメリットです。

担保や保証人が必要ない

多額の資金を融資する銀行や公的機関で必要となる「担保」や「保証人」が、ビジネスローンでは不要です。

そのため、担保となるものや保証人のあてがなくても資金を調達できるのがビジネスローンのメリットです。

融資のスピードが早い

ビジネスローンは審査手続きが簡略化されている分、銀行融資や公的融資より融資のスピードが早い点もメリットです。

オリックス・クレジットの「VIPローンカードBUSINESS」のように、最短即日で融資を受けられるビジネスローンもあります。

申し込みから融資決定まで早ければ即日、通常でも10日以内で完了するビジネスローンは必要なタイミングですぐ融資を受けられます。

入金と支払いのタイミングがずれやすい個人事業主には利用しやすいローンです。

来店不要で契約できる

銀行から融資を受ける場合は、店舗に行って申し込むのが一般的です。

しかし、「AGビジネスサポート」のようなノンバンク系のビジネスローンならば、来店不要で契約できます。

ほかに事業を任せられる従業員がいないため、スケジュールの見通しが立ちにくい個人事業主にとって来店不要で時間ができたタイミングで申し込めるのは、ビジネスローンのメリットのひとつです。

個人事業主がビジネスローンを利用するデメリット

個人事業主がビジネスローンを利用するデメリットにはどのようなものがあるのでしょうか。

デメリットは以下の3つです。

上記についてそれぞれ解説します。

金利が高い

公的融資である日本政策金融公庫の基準金利(一番高い金利)は2%台、担保を提供した場合は1%台からです。

さらに特別金利が適用された場合には、1%以下と低い利率で融資が受けられます。

また、個人事業主への銀行融資も金利は数%台からと、比較的金利が低くなっています。

一方、ビジネスローンはノンバンク系のものになると比較的金利の低い「AGビジネスサポート」でも3%台~で、ほかのビジネスローンでは5%を超える金利が一般的です。

無担保で保証人が必要ない分貸し倒れのリスクが高いため、どうしても金利が高くなってしまうのがビジネスローンのデメリットです。

借入可能額が低い

日本政策金融公庫の借入限度額が4,800万円なのに対して、ビジネスローンの借入限度額は数百万円が一般的になります。

借入限度額が多い「AGビジネスサポート」で1,000万円です。

個人事業主が1,000万円以上の事業資金が必要な場面はなかなかないかもしれませんが、公的融資などに比べて借入可能額が大きく違う点はデメリットのひとつです。

新たな融資の審査に影響する

事業が大きくなり、ビジネスローンの借入限度額では追いつかず銀行融資の審査を受ける場合があるかもしれません。

そのときに、ビジネスローンの借入が残っていると審査に影響する可能性があります。

借入残高の多さは融資担当者が確認するポイントのひとつのため、銀行融資を申し込むときまでにはビジネスローンは返済しておくことをおすすめします。

個人事業主が審査に通りやすいビジネスローンを選ぶポイント

「売上が思わしくない」「開業したてで実績が少ない」など審査に不安があるため、「個人事業主でも審査が甘いビジネスローン」を探している個人事業主の方もいるでしょう。

「必ず借りられるビジネスローン」はありませんが、ビジネスローンは独自審査によって個人事業主でも比較的審査に通りやすいものもあります。

個人事業主が審査に通りやすいビジネスローンは、以下の4つのポイントです。

それぞれ理由を解説します。

ノンバンク系

「セゾンファンデックス」が「銀行で融資が受けられなかったときに」とうたっているように、ビジネスローンは銀行融資の審査が厳しくて通らない個人事業主や中小企業をターゲットにしています。

そのなかでもノンバンク系は金利が高い傾向がある分、審査に通りやすいのが特徴です。

前年の業績が赤字で、審査に不安がある場合にチェックしたいのが「赤字決算でも対応してもらえる」可能性がある「AGビジネスサポート」や「ビジネスパートナー」です。

上限金利が高い

上限金利が高いビジネスローンは、審査が通りやすい傾向にあります。

「金利は安い方がいいのでは?」と思うかもしれませんが、公的融資や銀行の金利が低いのは、審査基準を厳しくして回収不能になる可能性が低い申込者を選んでいるためです。

「上限金利が高い=申込者のリスク度合いに応じた金利を柔軟に設定する」とも考えられます。

そのため、貸し倒れリスクが高く銀行審査に通らないような申込者でも、金利を設定する代わりに審査が通る可能性があります。

ただし金融庁によると、法定金利の上限は20%です。

金利が20%を超えている会社は違法ですので注意しましょう。

審査項目が少ない

審査項目が少なければ、その分引っかかる項目も少ないため審査が通りやすいです。

とはいえ審査項目は公表されていない場合が多く、審査項目が少ないビジネスローンは明確にはわかりません。

「オージェイ」では信用情報だけで即日融資が可能としています。

信用情報に問題がない個人事業主は申し込みを検討してみるとよいでしょう。

融資スピードが早い

融資スピードが早いから審査が通りやすいとは限りませんが、「融資スピードが早い=審査項目が少ない、または審査基準がゆるい」とも考えられます。

融資スピードが早ければ、もし審査に通らなくてもすぐ別のビジネスローンに申し込めるので融資スピードが早いビジネスローンから申し込んでみるのもよいでしょう。

プロミスの「自営者カードローン」やアイフルの「事業者向けビジネスローン」は最短即日融資にも対応しています。

特にアイフルは「最短20分」をうたっているだけでなく、「借入5秒診断」もあるので気になる方は試してみるのもおすすめです。

個人事業主がビジネスローン申込時にチェックされる内容

申し込むビジネスローンが決まったら、次に気になるのが「審査ではどのような内容がチェックされるか」です。

ここでは一般的な審査項目について解説します。

事業内容

まずチェックされるのが事業の内容や業績、経営状態です。

法人と違い事業の実態が把握しにくい個人事業主は特に、事業の安定性を示す必要があります。

個人事業主の場合、ビジネスローンでは一般的に直近2年の確定申告書が必要書類になることが多く、「継続して事業がおこなわれているか」も審査のポイントになります。

事業主本人の信用情報

オージェイの「事業主向け融資」のように信用情報だけで審査をおこなうビジネスローンがあるほど、一般的に一人で事業をおこなう個人事業主は、特に信用情報が重視されます。

信用情報とはクレジットやローンの契約、利用、返済状況、延滞履歴などが登録された個人情報です。

信用情報はCICをはじめとする3つの信用情報機関で提供されていて、クレジット会社などで顧客の信用性を判断するにあたって重視されます。

そのため、すでに支払いが完了していても、過去の借り入れで延滞を起こした記録が残っていると審査に不利になる可能性は高いです。

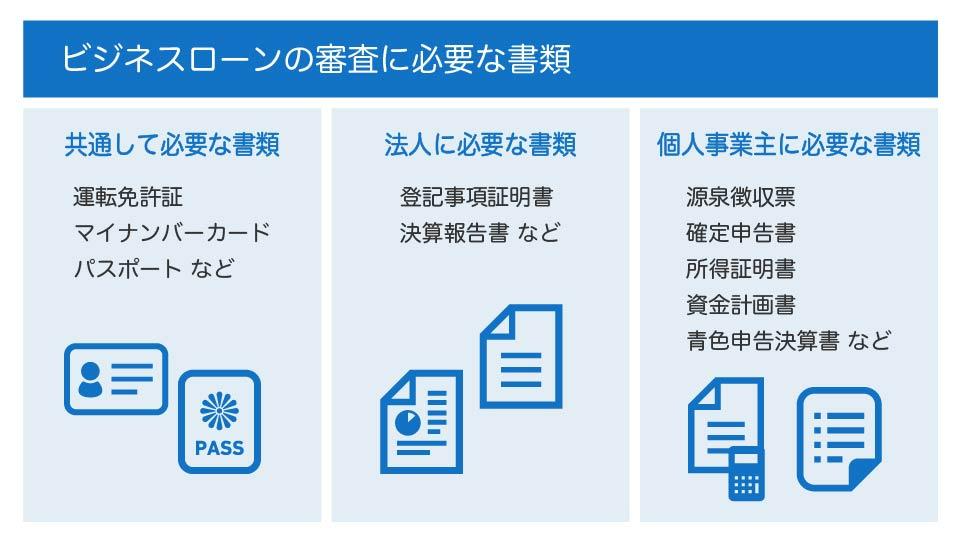

提出書類

個人事業主がビジネスローンに申し込む場合、一般的に以下の書類の提出を求められます。

- 確定申告書

- 青色申告決算書または収支内訳書

- 本人確認書類

- 住民票

- 事業計画や借入計画を示す書類

提出漏れがあるのは論外ですが、自分で作成した書類の内容が正確に記載されているかどうか、提出前によく確認しておきましょう。

個人事業主がビジネスローン審査に通過するコツ

事業を継続するための資金を迅速に調達するためには、一回の申し込みで審査に通りたいものです。

個人事業主がビジネスローン審査に通過しやすくなるコツを、以下で8つまとめました。

希望額を少なめに設定する

審査にはさまざまな項目がありますが、どれも「借入希望額に対して十分な返済能力があるのか」をチェックしています。

「借入希望額<返済能力」にするためには、借入希望額を減らすのが効果的です。

審査の通ったビジネスローンで借り入れた金額の返済実績ができて、その後事業が順調に継続して返済能力も上がればもっと多額の借り入れもできるようになります。

そのため、最初は低い希望額から申し込むと審査に通りやすくなります。

他社からの借り入れを整理する

ビジネスローンの審査では、信用情報によって他社からの借り入れ状況がわかります。

他社からの借り入れが多ければその分返済能力が下がるため、審査が通りにくくなる可能性が高いです。

また、他社から複数借り入れていると、返済能力だけでなく「経営状態が悪い」と懸念されて審査が不利になります。

複数社から借り入れをおこなっている場合は、少し整理しておくとよいでしょう。

担保や保証人を用意する

一般的に担保や保証人が不要なビジネスローンですが、担保や保証人が用意できるのであれば、担保や保証人を必要とするビジネスローンに申し込むと審査に通りやすくなります。

担保や保証人は「本人が返済できない場合でも回収できる」保証になるためです。

特に設立からあまり期間が経っていない、業績があまりよくないなど審査に不利な個人事業主は、担保や保証人を用意するほうが審査に通る可能性はあります。

審査に通りやすい時期を狙う

ほかのビジネス同様、ビジネスローンを扱う会社にも「業績目標」や「契約獲得目標」があります。

そのため、審査に通りやすいとされる時期を狙って申し込むと融資の基準が多少ゆるくなりボーダーラインであれば審査に通る可能性が高くなります。

具体的には、以下が審査に通りやすいといわれる時期です。

- 決算月の2月~3月

- 中間決算の8月~9月

- ボーナス支給や新年度への投資で借入需要が増える年末

タイミングが選べるのであれば、ビジネスローン会社がキャンペーンをおこなっている時期を狙ってみるとよいでしょう。

申込内容を偽らない

審査に通りたいがゆえに、申込内容を詐称して書類に記載してはいけません。

書類に記載した内容とビジネスローン会社が実際に調べた情報が異なり、内容が虚偽だと判明した場合、信頼性が失われて審査に落ちてしまう可能性は高いです。

ではもし、虚偽申告に気づかれずそのまま審査に通って融資が受けられるとどのようになるのでしょうか。

もしお金を借りてから虚偽が知られた場合、「一括返済」を求められる可能性があります。ローンで分割返済が可能なのは、期限まで支払いを待ってもらえる「期限の利益条項」があるからです。

しかし、期限の利益は延滞や債務者の契約違反があった場合には失われます。

虚偽申告は重大な契約違反のため、内容によってはビジネスローン会社の判断で一括返済を求められる可能性が否定できません。

虚偽申告によって解約された場合には、信用情報に記録として残ってしまいます。

そうなると今後の借り入れが難しくなってしまうため、虚偽申告はしないようにしましょう。

開業後1年以上経過してから申し込む

借入額の返済能力がある証明となるのが、事業の安定性です。

ビジネスローンでは必要書類として「2年分の確定申告書」の提出を求める会社が多く、開業してすぐの個人事業主では審査に通らない可能性があります。

開業してから日が浅いと「事業がうまくいかずすぐ廃業して貸し倒れてしまう」リスクが高いとみなされるためです。

また、そもそも開業1年以上経っていないと申し込めないビジネスローンもあります。

そのため、開業してすぐより開業後1年以上経過してから申し込んだほうが融資を受けやすくなります。

もし開業してすぐに資金を調達したい場合には、一般のカードローンや事業用のクレジットカードの利用もおすすめです。

個人事業主向けのクレジットカードについては以下の記事をご覧ください。

複数社に同時に申し込まない

ビジネスローンの審査の際に照会する信用情報では、借り入れ状況だけでなく他社への申し込み履歴もわかります。

他社への申し込み履歴があり、借り入れがおこなわれていない場合「審査に落ちたのではないか」と懸念されてしまいます。

それだけでなく、「複数社に同時に申し込む=資金繰りに困っていて手当たり次第に申し込んでいる」と解釈されて、かえって通過しにくいです。

そのため、「審査に通るか心配だから複数のビジネスローンに申し込んで通ったところから融資を受けよう」と考えずに、ひとつひとつ申し込むようにしましょう。

確定申告で過度な節税をしない

ビジネスローンの審査で、一般的に確定申告書類や青色申告決算書が必要になる理由は「利益の多さ」を見るためです。

利益が多ければ「返済能力が高い」と判断されて、審査に有利になります。

しかし、個人事業主のなかには税金対策のために経費をできるだけ計上して利益を少なくしている人も多いです。

経費の計上は節税面では重要ですが、融資の審査では「利益が少ない=返済能力が不安」と判断されて不利になります。

資金調達の計画も考えて、節税を過度にしないのが審査に通りやすくなるコツです。

個人事業主がビジネスローンで融資を受けるまでの手順

審査に通りやすくする対策ができたら、実際にビジネスローンに申し込んでみましょう。

ビジネスローンで融資を受けるまでの大まかな流れは以下のとおりです。

申し込みの参考のために、それぞれ解説します。

申し込みをする

最初のステップは申し込みです。

「融資スピード」や「限度額」などから、自分に合ったビジネスローンを提供している会社に申し込みをします。

申し込みはオンライン、または店頭でおこないます。

Web申し込みの際には個人事業主本人の情報や事業について、所在地や事業開始年の情報が必要です。

仮審査を受ける

申し込みが完了したら、本審査の前に仮審査があります。

基本情報をもとにおこなう仮審査は審査の第1ステップで、仮審査に通らなければ本審査には進めません。

仮審査には以下の情報が必要です。

- 売上

- 事業年数

- 他社からの借り入れ状況

無事仮審査に通れば、書類提出後に本審査へと進みます。

必要書類を提出する

個人事業主がビジネスローンの本審査で提出する書類には、以下のようなものがあります。

- 本人確認書類(運転免許証など)

- 納税証明書

- (許認可のある業種の場合は)許認可証の写し

- 確定申告書

- 資金計画書

- 青色申告決算書または収支内訳書

引用:AGビジネスサポート

普段から事業に関する書類は整理しておいて、すぐに用意できるようにしましょう。

融資までスムーズに審査が進むように不備がないかもチェックしておいてください。

本審査を受ける

必要書類を提出したあとは、本審査になります。

審査内容はビジネスローン会社によってさまざまですが、即日融資が可能なビジネスローンを中心に広く採用されているのが「スコアリングシステム」です。

スコアリングシステムでは、入力した申込者の情報をもとに信用度を点数化して審査の可否が決定されます。

申し込みをした会社の融資基準に対して借入希望額が問題なければ、融資が決定します。

契約する

本審査が通過すると、金融機関との融資契約が締結されます。

契約には融資条件や金利、返済スケジュールなどが含まれます。

契約内容に思い違いがないか、契約内容をよく確認したうえで必要な手続きを完了させましょう。

契約が締結されればようやく融資が実行されます。

融資を急ぐ場合には、手続きがスムーズに進むようにあらかじめ必要な書類と情報をすぐ提供するのが重要です。

個人事業主がビジネスローン審査に落ちた場合の対処法

審査の結果ビジネスローンで借りられなかったときにはどうしたらよいのでしょうか?

審査に落ちたときの対処法は大きく分けて以下の2つです。

それぞれ詳しく見ていきましょう。

他社のビジネスローンに申し込む

ビジネスローンの審査基準は、会社によってそれぞれです。

- (銀行系のビジネスローンの審査で落ちた場合には)ノンバンク系のローン会社

- ビジネスローン専門の会社

- 上限金利が高い会社(金利が高い代わりに審査に通りやすい可能性がある)

- AGビジネスサポートの「事業者向けビジネスローン」や「スモールビジネスローン」などの「赤字決算でも相談OK」をうたっているローン会社

上記に該当するローン会社に再度申し込んでみるのもひとつの方法です。

ほかの資金調達方法を検討する

もし複数のビジネスローン審査に落ちてしまった場合には、「開業したばかり」「信用情報に問題がある」など、ビジネスローンの一般的な融資基準を満たしていない可能性があります。

その場合には、以下の4つの資金調達方法のいずれかを試してみましょう。

- 事業用クレジットカード

- ファクタリング

- 公的給付・融資

- 資産の現金化

それぞれの特徴を解説します。

事業用クレジットカード

事業用クレジットカードは、「ビジネスカード」と呼ばれる個人事業主や中小企業の経営者に向けたクレジットカードです。

ビジネスローンとの主な違いは、ビジネスローンが「お金を借りる」のに対して事業用クレジットカードは「カード会社に立て替えてもらい支払いを先延ばしにする」点です。

事業用クレジットカードは総量規制の対象のため限度額が低めの代わりに、ビジネスローンと比べて審査に通りやすい傾向があります。

多額の資金を必要とするのでなければ、事業用クレジットカードの利用も検討してみてください。

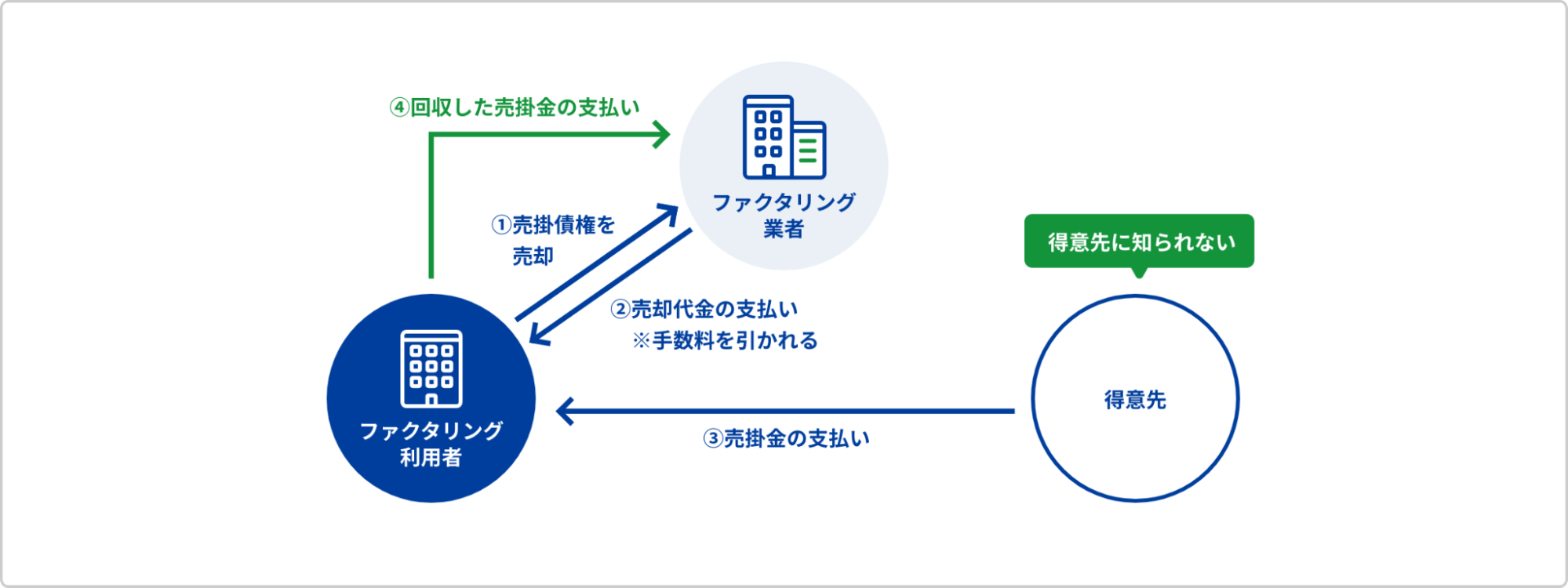

ファクタリング

自身の事業実績が少ないためにビジネスローンの審査に通りにくい個人事業主に適した資金調達方法がファクタリングです。

ファクタリングは売掛債権(まだ入金されていない売上)を売却して、手数料を支払って現金化する資金調達方法です。

ファクタリングは売掛債権の額までしか資金が手に入らなく、多額の資金調達には適さない点がデメリットですが、入金予定の前に資金が必要になったときに役立ちます。

引用:セゾンファンデックス|ファクタリングの仕組み(2社間ファクタリング)

さらにファクタリングでは、売掛債権の信頼性は事業主側ではなく支払いをおこなう取引先の信用度で判断される点が特徴です。

そのため、自身の事業年数や利益が少ない、またはいわゆるブラックリスト入りでビジネスローンが借りられないような場合でも、取引先が大手や事業年数の長い企業であれば審査に通りやすい点がメリットです。

公的給付・融資

開業資金や事業が軌道に乗るまでの資金を調達する場合は、公的融資も検討してみましょう。

公的融資の一例が、日本政策金融公庫が中小事業主を対象として提供する「新規開業資金」です。

「新規開業」となっていますが、事業開始後おおむね7年以内の事業主も対象で、概要は以下のとおりです。

| 対象 | 新たに事業を始める方または事業開始後おおむね7年以内の方で、新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内 運転資金:7年以内 |

| 利率 | 1%台~3%台 ※女性、35歳未満、55歳以上の場合は特別利率適用 |

| 担保・保証人 | 応相談 |

条件によっては併用できる融資制度もあります。

ビジネスローンのようにすぐ融資が決まるわけではありませんが、低い金利で多額の資金が調達できます。

公的融資のほかに、公的給付もあります。そのひとつが、商工会議所が小規模事業者の支援を目的としておこなっている「小規模事業者持続化補助金」です。

2023年9月の公募要項によると、Webサイト関連費や資料購入費、委託・外注費などの経費が対象で経費の3分の2、50万円を上限として補助する融資制度です。

資産の現金化

最後の方法が「資産の現金化」です。

使用頻度の低い設備や車は売却して、必要なときにレンタルするような方法も検討してみましょう。

資産の現金化は、多額の資金を調達するのは難しい代わりに返済が不要なため経営を圧迫しない点がメリットです。

個人事業主のビジネスローンに関するよくある質問

最後に個人事業主が疑問に思いがちなビジネスローンに関する質問についてまとめました。

ビジネスローンの審査には在籍確認の電話が必要?

ローンの審査で一般的におこなわれるのが、申込者が本当に申込書の記載通りの勤務先に勤めているのか、ローン会社が電話確認する「在籍確認」です。

そのため、一般的に個人事業主でも事業を本当におこなっているのかを確認するために在籍確認は必要です。

自宅兼事務所の場合には、自宅の固定電話に在籍確認の電話がかかってきます。

その際に気になるのが、「自分がいないときに在籍確認がかかってきたらどうなるのか」ではないでしょうか。

何度も出られなかった場合は確認が取れないので審査は不利になりますが、一回出られなかったからといって即審査落ちにはなりません。

仕事で外出が多い個人事業主は、申し込みの際になるべく在宅している時間帯にかけてもらうように相談してみましょう。

「携帯電話しかない場合はどうなるのか」も解説します。

その場合は確定申告書や請求書などの書類によって在籍確認の代わりとするローン会社もあります。

しかし固定電話があると事業の継続性があると判断されるため、可能であれば固定電話を設置しておいたほうが審査に通る可能性が高いです。

ビジネスローン融資の目安額はどれくらい?

ビジネスローンの融資限度額はさまざまですが、中心となるのは500万円〜1,000万円です。

ただし、融資限度額いっぱいまで融資を受けられるかどうかはまた別の話です。

多額の融資は返済能力が厳しく審査されるだけでなく、もし融資を受けられた場合でも返済が負担となって経営を圧迫する可能性が高くなります。

多額の融資を必要とする場合は、公的融資を検討するのがおすすめです。

返済方法の「元利均等返済」と「元金一括返済」の違いは何?

元利均等返済は、以下の図のように「元金+利息」で毎月同じ返済額になる返済方法です。

引用:楽天銀行|返済方法

一方、元金一括返済は毎月利息のみを返済して、最後に元金を一括して返済する返済方法です。

元利均等返済と比べて毎月の返済額が低くなるため、事業が軌道に乗ってから元金をまとめて返済できます。

ビジネスローンは生活費に使ってもいい?

ビジネスローンは基本的に事業用途での融資のため、生活費には使えません。

事業用途専用のビジネスローンで受けた融資を生活費で利用した場合、一括返済を求められる可能性があります。

しかし、プロミスの「自営者カードローン」のように使途自由なビジネスローンもあるため、生活費にも利用する可能性がある個人事業主はこのようなビジネスローンを選ぶとよいでしょう。

ただし、カードローンのなかにはビジネスローンより金利が低いものもあるので、生活費はカードローンや別の資金調達手段で確保する方法をおすすめします。

ビジネスローンで即日融資は可能?

オリックス・クレジットの「VIPローンカードBUSINESS」や、プロミスの「自営者カードローン」のように、最短で即日融資が可能なビジネスローンもあります。

ただし確実に即日融資を受けたい場合には、手続きや審査の時間を考慮して午前中に申し込むとよいでしょう。

複数のビジネスローンは借りられる?

1社でビジネスローンを借りて、さらに資金が必要になったときにほかのビジネスローンを利用できるか気になる個人事業主もいるでしょう。

同時に申し込むと審査に落ちる可能性が高いですが、どれかひとつの審査に通ってり融資を受ければ、ほかのビジネスローンに追加で申し込むのは可能です。

追加で必要になった資金が少額であれば、追加融資を受ける方法もあります。

ビジネスパートナーの「スモールビジネスローン」では、10万円から(カード利用の場合は1万円から)電話一本で追加融資が可能です。

まとめ

- ビジネスローンとは、事業目的で融資を受けられるローンのこと

- ビジネスローンは総量規制対象外のため多額の資金調達可能で、原則保証人も担保も不要

- ビジネスローンは公的融資と比較すると借入可能額が低く金利が高いが、審査の難易度が低く融資までのスピードも早い

- 融資のスピードの早さでおすすめは、プロミス「自営者カードローン」やアイフル「事業者向けビジネスローン」

- 審査に通るか不安な方におすすめは、「AGビジネスサポート」や「ビジネスパートナー」

- 使途自由なビジネスローンのおすすめは、プロミス「自営者カードローン」やオリックス・クレジット「VIPローンカードBUSINESS」

資金が必要なときにスピーディーに融資を受けられ、経営の安定化に役立つだけでなく公的融資を受けられるまでのつなぎ資金としても適しているのがビジネスローンです。

金利がやや高いビジネスローンもある反面、総量規制にかからない程度の多額の資金調達も可能になります。

返済能力とのバランスを考えつつ、資金調達の有効な手段として活用してみてください。