「個人事業主は65歳以上でも、年金をもらいながら働き続けられる?」

「年金をもらいながら働くと、確定申告が面倒なのでは?」

「年金をもらう年齢を遅らせると、もらえる金額が増える?」

個人事業主として65歳以上で働く場合に、年金に関する疑問や不安は尽きません。

個人事業主は、65歳以上でも年金をもらいながら働き続けられるのでしょうか?

また、年金を増やす方法はあるのでしょうか?

本記事では、個人事業主が65歳以上で働いた場合にもらえる年金の種類や金額、年金をもらいながら働く場合の確定申告の方法、年金を増やすためのコツなどを詳しく解説します。

年金をもらいながら自分のペースで働き続けるために、ぜひ最後までお読みください。

個人事業主は65歳以上で働いた場合も年金がもらえる?

結論からいうと、個人事業主は65歳以上で働いた場合も、年金を受給できます。

ただし、年金の種類や受給額には違いがあります。

個人事業主が65歳から受給できる年金は、「老齢基礎年金(国民年金)」と「老齢厚生年金(厚生年金)」の2種類です。

| 老齢基礎年金 (国民年金) |

国民年金に加入しているすべての人が受給できる年金で、65歳から満額で支給される |

|---|---|

| 老齢厚生年金 (厚生年金) |

国民年金の上に加入する年金で、個人事業主の場合は、国民年金基金や共済年金などの任意加入制度を利用すると受給できる |

それぞれ解説していきます。

老齢基礎年金

老齢基礎年金とは、国民年金や厚生年金保険などに加入して保険料を納めた方が受け取る年金のことです。

老齢基礎年金は、65歳から受給できますが、受給資格期間が10年以上あることが必要です。

受給資格期間とは、保険料納付済期間と保険料免除期間などを合算した期間のことを指します。

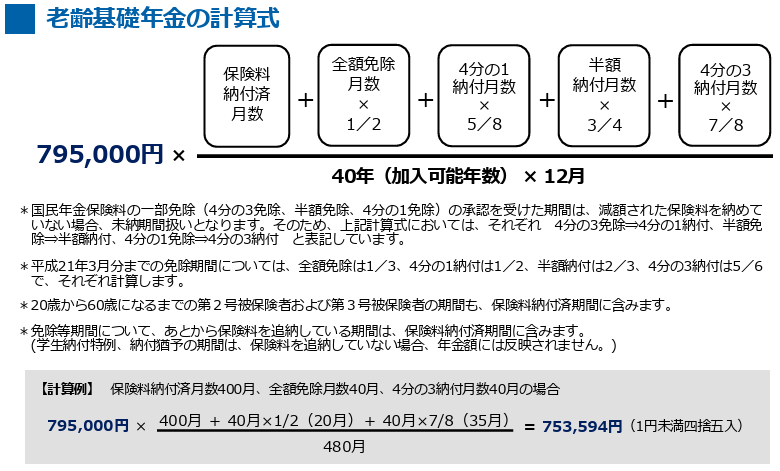

老齢基礎年金の額は、20歳〜60歳になるまでの40年間の国民年金の納付月数や厚生年金の加入期間などに応じて計算されます。

老齢厚生年金

老齢厚生年金は、事業所に勤めて厚生年金保険に加入していた方が受け取る年金で、給与や賞与の額、加入期間に応じて計算されます。

老齢厚生年金は、65歳から受給できますが、受給資格期間は20歳〜60歳までです。

また、老齢厚生年金は、老齢基礎年金よりも高額な場合が多く、平均的には老齢基礎年金よりも約30%高くなっています。

受給内容

日本の年金制度は3階建ての構造になっており、個人事業主が加入できるのは1階部分の国民年金ですが、国民年金基金や個人型年金(ideco)などに任意加入も可能です。

| 3階部分 | 私的年金 企業が社員を対象に独自に運営している企業年金や、国民年金基金や個人型年金(ideco)など |

|---|---|

| 2階部分 | 公的年金(厚生年金保険) 会社員などが対象で、保険料のうち半分を会社が負担 |

| 1階部分 | 基礎年金(国民年金) 第1号被保険者である個人事業主や、第2号被保険者等の会社員・公務員、第3号被保険者の専業主婦など、20歳以上60歳未満の国民全員が対象 |

個人事業主が65歳以上で働いた場合、年金の受給額は、働いているかどうかや収入の額によって変わります。

まず、1階部分の基礎年金は、働いているかどうかに関係なく、満額で支給されます。

2階部分の厚生年金は、65歳から満額で支給されるのではなく、「受給開始年齢」に応じて減額されます。

つまり、年金受給開始年齢になっても働いている場合、厚生年金は収入の額に応じて一部または全額が支給停止されるのです。

これは、働いている人と働いていない人の年金の格差を縮めるための措置です。

受給額

20歳〜60歳になるまでの40年間の保険料をすべて納めると、老齢基礎年金を満額で受け取れます。

※ 昭和31年4月1日以前に生まれた方は、年額792,600円(月額66,050円)

厚生年金の受給額は、各自の厚生年金の加入状況に従って、以下のように計算されます。

画像引用元:日本年金機構「老齢年金ガイド 令和5年度版」

画像引用元:日本年金機構「老齢年金ガイド 令和5年度版」

老後の生活を安定させるためには、公的年金制度の活用が重要です。

しかし、個人事業主は会社員と違って、厚生年金に加入することはできません。

国民年金だけでは、将来の受給額は年額795,000円と心もとない額になってしまいます。

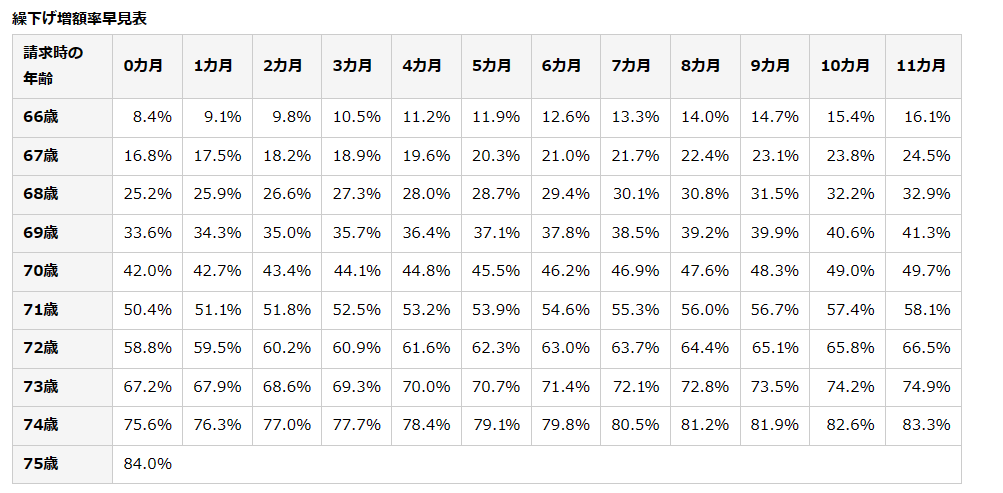

そんな時には、受給開始時期を遅らせる「繰り下げ受給」を活用するのも選択肢のひとつです。

年金は、65歳から受給開始が可能ですが、受給開始時期を遅らせることも可能です。

受給開始時期を遅らせると、受給額が増えるというメリットがあります。

例えば、国民年金の場合、受給開始時期を1年遅らせると、受給額が約8%増えます。

「繰下げ受給」をした場合、請求をした時点(月単位)に応じて、受給権発生年月日から繰下げした月数ごとに受給年金が増額されます。増額率は0.7%です。

例えば国民年金の場合、60歳時点では42%、75歳時点では84%増額となり、増額された年金は繰下げ請求した月の翌月分から受け取れます。

繰下げ加算額は、受給の繰下げの請求をした時期に応じて、原則として65歳時点の老齢厚生年金額を基準に計算されます。

※昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなりますので、増額率は最大で42%となります。

画像引用元・参考:日本年金機構「年金の繰り下げ受給」

ただし、受給開始時期を遅らせると、その分、受給期間が短くなるというデメリットもあります。

自分の健康状態や生活計画に合わせて、受給開始時期を決めることが大切です。

個人事業主が年金をもらいながら働く場合は確定申告が必要?

個人事業主が年金をもらいながら働く場合、確定申告をする必要があります。

確定申告とは、1年間の収入や支出を税務署に申告して、所得税や住民税の額を決める手続きのことです。

個人事業主は、年間20万円超の所得がある場合、毎年2月16日〜3月15日までに確定申告をしなければなりません。

年金は雑所得の収入として課税されますので、事業所得の収入と合わせて所得税の計算をしましょう。

なお、確定申告では収入から一定の金額を控除できます。

一定の控除とは、年金に係る雑所得を計算する際に、収入から差し引ける金額です。

年金収入から年金額の40%に相当する金額を差し引き、発生する所得税の負担を抑えることができます。

以上が大まかなところですが、個人事業主が年金をもらいながら働く場合は、以下の2つの理由で確定申告が必要です。

- 年金の受給額を決めるため

- 所得税や住民税を計算するため

年金の受給額を決めるためには、年間の収入の額を年金事務所に申告する必要があります。

所得税や住民税を計算するためには、年間の収入や支出を税務署に申告しなければなりません。

個人事業主の場合は、事業所得だけでなく年金に係る雑所得も収入に含まれるため、合わせて収入として申告をします。

このため、個人事業主は年金をもらいながら働く場合でも確定申告をおこなう義務があります。

事業所得から必要経費を差し引くことで、所得税や住民税の負担を軽減できる点は通常の確定申告と同様ですので、しっかりと節税もしておきましょう。

なお、確定申告をするときには、年金の受給額を証明する書類の提出が必要です。

年金をもらいながら働く場合は、収入が増えるぶん税金も増える可能性があります。

確定申告を正しくおこない、税金の支払いを忘れないようにしましょう。

個人事業主が65歳以上で受給できる年金を増やす方法

個人事業主は、国民年金だけではなく他の年金制度を利用して、受給できる年金を増やすことが可能です。

この項では、個人事業主が65歳以上で受給できる年金を増やす方法として、付加年金、任意加入、iDeCoの3つを紹介します。

付加年金

付加年金とは、国民年金の保険料に追加で月々400円を納めることで、将来受給する年金額を増やせる制度です。

付加年金を利用すると、毎年老齢基礎年金に加えて、「200円×付加保険料を納付した月数分」の給付金を、毎年受け取ることが可能です。

例えば、30歳〜60歳まで付加年金を利用した場合、200円×12ヵ月×30年=72,000円が、毎年上乗せされます。

2年受給すれば元が取れる計算となるため、かなりお得な制度です。

なお、後述する国民年金基金に加入している場合は、付加年金の保険料を納めることはできません。

付加年金を受給するには、国民年金基金や共済年金などの任意加入制度への加入が必要です。付加年金の受給額は、加入期間や納付額によって決まります。

付加年金は、厚生年金と同じく65歳から満額で支給されるのではなく、受給開始年齢に応じて減額されます。また、働いている場合は収入の額に応じて一部または全額が支給停止されます。

付加年金を受給するメリットは、以下のとおりです。

付加年金を受給するメリット

- 国民年金だけでは不足する老後の生活費を補える

- 付加年金の納付額は、所得税や住民税の控除対象になるので、税金の負担を軽減できる

- 付加年金は、国民年金とは別に管理されるので、国民年金の財政状況に影響されない

付加年金を受給するデメリットは、以下のとおりです。

付加年金を受給するデメリット

- 付加年金の納付額は、国民年金よりも高くなる場合があるので、現役時代の収入に余裕がないと加入できない

- 付加年金は、65歳から満額で支給されないので、早期に受給すると受給額が減る

- 付加年金は、働いている場合は、収入の額に応じて一部または全額が支給停止されるので、働きながら年金をもらえない

結論として、付加年金は、個人事業主が65歳以上で受給できる年金を増やす方法の一つですが、加入するには納付額や受給条件に注意する必要があります。

任意加入

任意加入とは、国民年金に加入している人が、自分の意思で厚生年金に加入できる制度です。

任意加入をすると、国民年金に加えて厚生年金を受給できます。

任意加入するには個人事業主が自ら申し込む必要があり、任意加入の受給額は加入期間や納付額によって決まります。

任意加入ができるのは、以下の条件をすべて満たしている方です。

- 日本国内に住所を有する60歳以上65歳未満の方

※日本国籍を有しておらず、在留資格が「特定活動(医療滞在または医療滞在者の付添人)」や「特定活動(観光・保養等を目的とする長期滞在または長期滞在者の同行配偶者)」で滞在する方を除く - 老齢基礎年金の繰上げ支給を受けていない方

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

- 厚生年金保険、共済組合等に加入していない方

また、上記の方に加えて以下の方も加入できます。

- 年金の受給資格期間を満たしていない65歳以上70歳未満の方

- 外国に居住する日本人で、20歳以上65歳未満の方

任意加入の保険料は、自分で決めた報酬月額に応じて計算されます。

報酬月額は、月額8万8000円〜50万円までの範囲で自由に設定可能です。

報酬月額が高いほど保険料も高くなり、受給額も高くなります。

任意加入の保険料は、自分で納付する必要がありますが、所得控除の対象です。

任意加入は、厚生年金と同じく65歳から満額で支給されるのではなく、受給開始年齢に応じて減額されます。

また、働いている場合は収入の額に応じて一部または全額が支給停止されます。

任意加入をするメリットは、以下のとおりです。

任意加入をするメリット

- 厚生年金への加入で、基礎年金よりも高い年金を受給できる

- 厚生年金への加入で、老後の生活に安心感を持てる

- 厚生年金の納付額は、所得税や住民税の所得控除対象になるので、税金の負担を軽減できる

任意加入をするデメリットは、以下のとおりです。

任意加入をするデメリット

- 厚生年金の納付額は、国民年金よりも高くなるので、現役時代の収入に余裕がないと加入できない

- 厚生年金は、65歳から満額で支給されないので、早期に受給すると受給額が減る

- 厚生年金は、働いている場合は、収入の額に応じて一部または全額が支給停止されるので、働きながら年金をもらえない

- 厚生年金は、国民年金と同じく、財政状況によって受給額が変わる可能性がある

結論として、任意加入は、個人事業主が65歳以上で受給できる年金を増やす方法の一つですが、加入するには納付額や受給条件に注意する必要があります。

iDeCo

iDeCoとは、個人型確定拠出年金の略称で、自分で掛金を積み立てて運用し、老後に備える年金制度です。

iDeCoに加入すると、掛金は所得控除の対象になり、運用益は非課税です。

また、掛金は自分で選んだ運用商品に分散投資できます。

iDeCoに加入するには、個人事業主が自ら申し込みが必要です。

参考:iDeCo公式サイト

iDeCoに加入するには、以下の条件を満たす必要があります。

- 20歳以上60歳未満であること

- 国民年金の第1号被保険者であること

- 事業所が厚生年金保険の適用事業所でないこと

- 事業所の従業員が5人未満であること

- 前年の所得金額が基準額以上であること(2022年度の基準額は年間300万円)

iDeCoの掛金は、月額5,000円〜68,000円までの範囲で自由に設定が可能です。

掛金は、自分で納付する必要がありますが、所得控除の対象です。

iDeCoの受給額は、加入期間や納付額、運用成果によって決まります。iDeCoの受給開始時期は、60歳〜70歳までの間で自分で決めることが可能です。

受給方法は、一時金か年金かを選ぶことが可能です。

一時金の場合は退職所得の対象となり、退職所得控除が受けられます。

年金の場合は、毎月の受給額に応じて、年金に係る雑所得を計算して課税されます。また、年金で受け取る場合は公的年金等控除の対象になります。

また、働き続けている場合でも、収入の額に関係なく、年金を受給することが可能です。

iDeCoに加入するメリットは、以下のとおりです。

iDeCoに加入するメリット

- iDeCoの納付額は、所得税や住民税の所得控除対象になるので、税金の負担を軽減できる

- iDeCoは、自分で運用をおこなうことで、高い収益を得る可能性がある

- iDeCoは、自分で受給開始年齢を選ぶことができるので、自分のライフプランに合わられる

- iDeCoは、働いている場合でも、年金をもらうことができるので、働きながら年金をもらえる

iDeCoに加入するデメリットは、以下のとおりです。

iDeCoに加入するデメリット

- iDeCoの納付額は、自分で決められるが、少なくとも年間12万円以上必要

- iDeCoは、自分で運用をおこなうことで、リスクを負う可能性がある

- iDeCoは、受給開始年齢を選べるが、一度選んだら変更できない

- iDeCoは、受給方法を選べるが、一度選んだら変更できない

結論として、iDeCoは、個人事業主が65歳以上で受給できる年金を増やす方法の一つですが、加入するには納付額や運用方法、受給条件に注意する必要があります。

まとめ

- 個人事業主は65歳以上で働いた場合も、年金を受給できる

- 厚生年金の受給額は、働いているかどうかや収入の額によって変わる

- 個人事業主が年金をもらいながら働く場合は、確定申告が必要

- 個人事業主が65歳以上で受給できる年金を増やす方法として、付加年金、任意加入、iDeCoがある

- 自分の将来の生活に合わせて、年金の種類や受給方法を選択できる

個人事業主は65歳以上でも年金をもらいながら働き続けられます。

しかし、老後の生活を安定させるためには、年金制度の活用が重要です。

本記事を参考にして、個人事業主としての年金の仕組みを理解し、将来のための準備を計画的におこなってください。