個人事業主も商品やサービスを提供した場合、確定申告の際に消費税の計算をして納税しないといけません。

しかし、すべての個人事業主に消費税の納税義務があるわけではありません。

条件によって、消費税の納税義務がある「課税事業者」と納税義務が免除される「免税事業者」に分けられます。

本記事では、課税事業者になる条件や消費税の計算方法を解説します。

また、確定申告で間違った金額を申告してしまった場合の罰則や消費税を簡単に計算する方法についても説明するので、ぜひ最後までご覧ください。

【重要】消費税の計算前に課税事業者か確認しよう

まずは、自分が課税事業者に当てはまるかを確認しましょう。

個人事業主には、消費税の納税義務がある「課税事業者」と納税義務を免除されている「免税事業者」があります。

基本的には、事業を開始してから3年目以降で、特定の条件が満たされた場合に課税事業者となります。

個人事業主が課税事業者となる条件は、以下の3つです。

- 基準期間の課税売上高が1,000万円を超える

- 特定期間の課税売上高が1,000万円を超える

- 適格請求書発行事業者の登録を受けている

それぞれ具体例と合わせて説明します。

基準期間の課税売上高が1,000万円を超える

基準期間は、課税期間の前々年のことをいいます。

基準期間の課税売上高が1,000万円を超えると、消費税の課税事業者になります。

例えば、基準期間の令和4年に課税売上高が1,000万円を超えた場合、2年後の令和6年は課税事業者です。

引用:国税庁「消費税のしくみ」

特定期間の課税売上高が1,000万円を超える

特定期間とは、課税期間の前年の1月1日〜6月30日までを指します。

基準期間の課税売上高が1,000万円以下だった場合でも、特定期間の課税売上高が1,000万円を超えていれば課税事業者となります。

例えば、令和4年の課税売上高が1,000万円以下であっても、令和5年の1月1日〜6月30日までの上半期に課税売上高が1,000万円を超えた場合は、令和6年は課税事業者です。

ただし、特定期間の課税売上高が1,000万円を超えた場合でも、特定期間中に支払った給与等支払額が1,000万円を超えなければ、給与等支払額により免税事業者になります。

もちろん、基準期間・特定期間ともに課税売上高が1,000万円を超えていない場合は、免税事業者です。

なお、免税事業者に当てはまる方でも課税事業者になることは可能です。

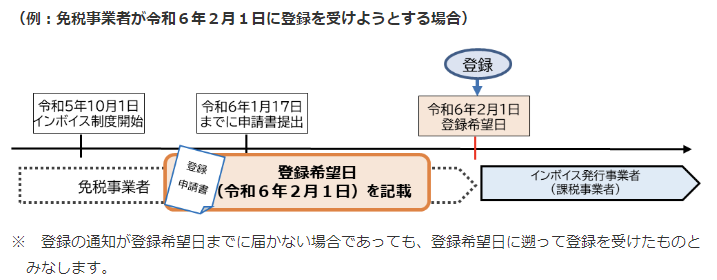

適格請求書発行事業者の登録を受けている

基準期間や特定期間の課税売上高が1,000万円を超えない免税事業者でも、インボイスを発行するために適格請求書発行事業者の登録を受けている期間は、納税義務が発生します。

この場合の消費税の納税義務は、適格請求書発行事業者の登録申請書に記載した登録希望日から適用されます。

引用:国税庁「登録制度の見直しと手続きの柔軟化に関する概要」

ただし、登録希望日は登録申請書の提出日から15日以降になるため、取引のためインボイス発行事業者になる日にちが明確に決まっている場合は、早めに登録手続きをおこないましょう。

【解説】個人事業主が消費税を計算する方法

課税事業者は、確定申告の際に消費税の計算が必要です。

消費税の計算方法には、以下の3つの方法があります。

それぞれ計算例も入れながら、解説します。

一般課税

一般課税方式は、売上にかかる消費税額から、仕入れなどにかかる消費税額を引いて計算します。

|

|

|

|

|

例えば、1年間の売上(税抜)が300万円で仕入れにかかった金額の合計が100万円(税抜)だったとします。

(消費税率10%)その場合の消費税額は以下のとおりです。

(300万円 × 10%)ー(100万円 × 10%)=20万円

計算は簡単ですが、取引に非課税取引や課税対象外取引がある場合は除外しなければいけないので注意してください。

簡易課税

簡易課税は、基準期間の課税売上高が5,000万円以下の場合かつ事前の届出があった場合に適用されます。

仕入れにかかった消費税は関係なく、業種によってあらかじめ決められている「みなし仕入れ率」を使って以下の計算式で計算します。

|

|

|

|

|

また、業種別のみなし仕入れ率は以下のとおりです。

| 事業区分 | みなし仕入率 | 該当する事業 |

| 第1種事業 | 90% | 卸売業 |

| 第2種事業 | 80% | 小売業・農林水産業(食用) |

| 第3種事業 | 70% | 農林水産業(非食用)・鉱業・建設業・製造業・電気業・ガス業・熱供給業・水道業など |

| 第4種事業 | 60% | 飲食店業他1.2.3.5.6以外の事業 |

| 第5種事業 | 50% | 運輸通信業・金融保険業・サービス業(飲食店業を除く) |

| 第6種事業 | 40% | 不動産業 |

参考:国税庁「タックスアンサー(よくある税の質問)No.6509 簡易課税制度の事業区分」

例えば、webデザイナーを営む事業者の売上(税抜)が300万円だった場合の消費税額は、以下のとおりです。

※webデザイナーは第5種事業に当てはまるので、みなし仕入れ率は50%

300万円 × 10% - 300万円 × 10% × 50% = 15万円

なお、簡易課税は、非課税取引を分ける必要がありません。

そのため、一般課税のような手間がかかりませんが、消費税の金額に関わらずみなし仕入れ率を使うため、大きな支出があった場合には納税額が高くなる可能性もあります。

2割特例

2割特例とは、免税事業者がインボイス発行のためにインボイス発行事業者として課税事業者となった場合、消費税の納付税額を売上にかかる消費税額の2割にできる特例です。

期間限定で、令和5年から令和8年分の申告まで適用可能です。

2割特例は以下の計算式で計算します。

|

|

|

|

|

例えば、1年間の売上(税抜)が300万円の場合、以下の金額が消費税額です。

300万円 × 10% - 300万円 × 10% × 80% = 6万円

繰り返しになりますが、2割特例はインボイス制度を機に免税事業者から課税事業者になった事業者が対象の制度です。

そのため、基準期間や特定期間の課税売上高が1,000万円を超えている事業者など、そもそも課税事業者の場合は2割特例の対象にはなりません。

参考:国税庁「インボイス発行事業者の「2割特例」適用可否フローチャート」

参考:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

【注意】消費税の計算を誤申告してしまった場合の罰則

確定申告で消費税の計算を間違って申告してしまっても、あとから修正可能です。

しかし、気づいたタイミングにより、修正の手続きは変わります。

確定申告の提出期間内と期間経過後で、以下の表のように分けられます。

| 確定申告提出期間中 | 訂正申告 | 税金の多い少ないに関わらず間違って申告した場合 |

| 確定申告提出期間経過後 | 更正の請求 | ・税金を多く納めすぎてしまった場合

・還付される税金が少なすぎた場合 |

| 修正申告 | ・税金を少なく納めていた場合

・還付される税金が多すぎた場合 |

確定申告提出期間中の訂正申告と税金を多めに払ってしまった場合の更正の請求に関しては、誤申告していても罰則はありません。

しかし、税金を少なく納めていた場合の修正申告に関しては、税務署の調査や更正を受けると新たに納める税金のほかに「過少申告加算税」がかかります。

過少申告加算税の金額は、新たに納めることになった税金の10%相当額です。

もし、新たに納める金額が当初申告していた納税額と50万円のいずれか多い金額を超えている場合は、超えた部分に関しては15%の過少申告加算税がかかります。

なお、税務署の調査前に自主的に修正申告をおこなえば、過少申告加算税はかかりません。

もし、消費税の計算の間違いに気づいたら、すぐに手続きしましょう。

参考:国税庁「タックスアンサー(よくある税の質問)No.2026 確定申告を間違えたとき」

【必見】個人事業主が消費税を簡単に計算する方法

ここまで、個人事業主の消費税の計算方法や誤って申告してしまった場合の説明をしました。

会計の知識があり自分で問題なく計算できる方であれば問題ありませんが、難しそうと感じた方も多いのではないでしょうか。

そういった方には、会計ソフトの利用をおすすめします。

会計ソフトは会計知識がなくても、ガイドに沿って入力するだけで消費税の計算が可能です。

入力するだけで確定申告に必要な帳簿付けもできるので、時間や手間の短縮にもつながるうえ、会計ソフトの費用は経費扱いが可能です。

サポートの充実やスマホアプリ対応など、会計ソフトにもさまざまな種類があるので、利用金額も含め自分に合った会計ソフトを選びましょう。

下記の記事で会計ソフトの選び方を説明しているので、気になった方はぜひチェックしてください。

メリットやデメリットも解説しているので、始めて会計ソフトを利用される方も、使い勝手がよい会計ソフトを探されている方にも参考になるでしょう。

参考:個人事業主には会計ソフトが必要?初心者の選び方やおすすめを解説

まとめ

- 個人事業主には、消費税の納税義務がある「課税事業者」と「免税事業者」に分けられる。

- インボイス発行業者になる場合は、売上金額に関わらず課税事業者となる。

- インボイス発行にともない課税事業者になった場合、納める消費税額を2割にできる「2割特例」がある。

- 消費税を過少申告してしまった場合、過少申告加算税がかかることがある。

- 会計ソフトを利用すると、消費税の計算が楽になる。

インボイス制度が始まり、今まで免税事業者だった個人事業主が、課税事業者になるパターンが増えています。

もし、課税事業者になった場合、消費税額の計算は避けて通れません。

誤って過少申告してしまうとペナルティを受けてしまうこともあるため、もし自分で計算するのが難しい場合や時間がかかる場合は、会計ソフトの導入をおすすめします。

会計ソフトを利用し、時間や手間を短縮できれば、その分の空いた時間を事業に使うことができます。

そうすれば、事業のさらなる拡大につながるかもしれません。