「個人事業主としてのビジネスの状況が悪いから廃業するけれど、その際の廃業届ってどうすればよい?」

「現在行っているビジネスを法人化するため、個人事業主としてのビジネスをやめる際に廃業届は出す必要がある?」

個人事業主のビジネスをやめる際に必要になる廃業届について、こんなお悩みをお持ちではないでしょうか。

個人事業主をやめる場合には、決められたタイミングに指定の書類を提出することが必要です。

なぜならば、廃業届を正しく提出しないと、ビジネスが継続されていると税務署に判断されて必要以上に課税、最悪は税務調査の対象になる恐れがあるためです。

廃業したにも関わらず、確定申告をしていないという理由で税金を課せられるのは絶対に回避したいですよね。

そこで、本記事では廃業届についてよくある疑問5つについて解説します。

- 個人事業主が廃業する際に提出する「廃業届」とは

- 個人事業主が廃業届を書く際に必要なもの

- 個人事業主の廃業届の書き方

- 個人事業主が廃業届以外で提出する書類

- 個人事業主の廃業届の提出について

本記事を読んで頂くと、個人事業主が廃業届を提出するために理解しておくべき基本を把握することが出来ます。

個人事業主が廃業する際に提出する「廃業届」とは

個人事業主が廃業する際に提出が必要になる「廃業届」とは、「個人事業の開業・廃業等届出書」を指します。

廃業届は「個人事業の開業届出書」を提出した人が廃業をする際に提出が必要な書類です。

開業届を出している個人事業主が廃業する場合に、税務署にも廃業したことを認識してもらうことを目的としています。

ただし、開業届を出していないならば、廃業届の提出は不要。その理由は、開業届が出されていると、税務署から見てその人は事業所得に対して確定申告が必要な人として認識されるからです。

廃業届を出さない限りは、事業所得に関する確定申告提出の必要があり続けます。

提出をしないと、無申告加算税や延滞税が課されることになるのです。

そのため、廃業した場合には、確実に廃業届を提出する必要があります。

なお、廃業届は税務署に加えて、都道府県税事務所にも提出が必要なため、忘れないようにしましょう。

個人事業主が廃業届を書く際に必要なもの

個人事業主が廃業届を書く際には、マイナンバーカードや各種書類の控えの準備が必要です。

その理由は廃業届を記入するために必要な情報であるためです。

詳細は以下の通り。

| 準備が必要なもの | 必要な理由 |

| マイナンバーカード | 廃業届の個人番号欄にマイナンバーの記載が必要なため |

| 提出済の開業届や確定申告書の控え | 廃業届に記載する項目のほぼ全てが開業届に記載されているため |

なお、2021年4月1日以降、廃業届に対して押印は不要になっています。

仮に2021年3月31日以前に開業届を提出した際には氏名欄に押印をしていたとしても、2023年3月時点では廃業届に押印の必要はありません。

廃業届への記入をスムーズにするためにも、先立って上記2点の準備をすることをおすすめします。

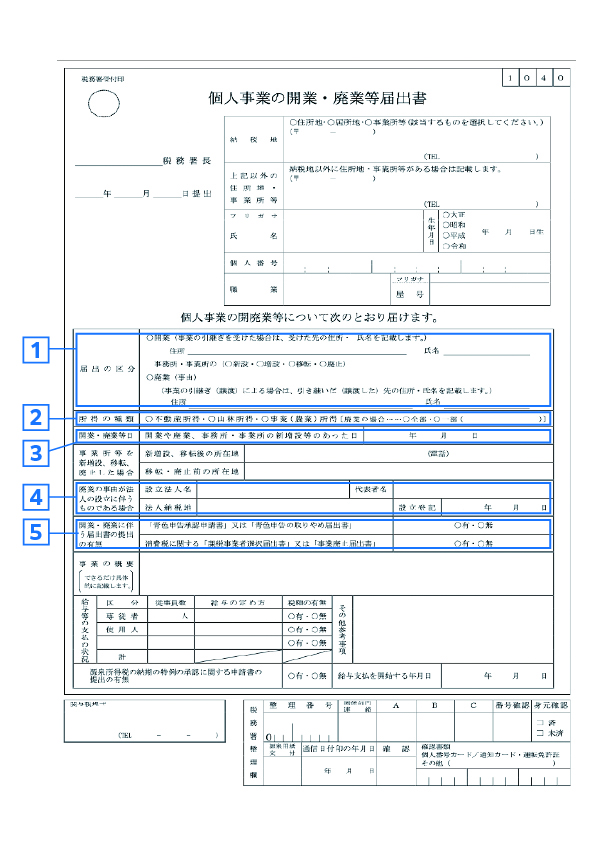

個人事業主の廃業届の書き方:記入対象5か所

個人事業主の廃業届出書は、開業届で記載する内容と大きく変わりません。

廃業届出書は開業届出書と同じ書面を利用しているためです。

記載が必要な項目は全部で5つ。

実際の廃業届出書の書面イメージを用いながら、廃業届出書として記載すべき内容を順にご説明します。

1.届出の区分

区分は、廃業欄にチェックを入れます。

右隣の事由欄には、「業績不良で事業継続が困難のため」等、具体的な理由を記載します。

2.所得の種類

開業届で提出した所得についてチェックを入れます。

その上で、廃業対象が全てならば「全部」をチェック、「一部」の場合はチェックと対象となる所得を記載します。

3.開業・廃業等日

廃業した年月日を記載します。

4.廃業の事由が法人の設立である場合

本欄は個人事業の廃止理由が法人設立の場合にのみ利用します。

該当する場合は設立する法人名、代表者名、納税地、設立登記年月日を記載しましょう。

5.開業・廃業に伴う届出書の提出の有無

廃業届出書の提出際に、以下の届出書を提出する場合には「有」にチェックを入れます。

- 青色申告の取りやめ届出書

- 消費税に関する事業廃止届出書

個人事業主が廃業届以外で提出が必要な4つの書類

個人事業主が廃業届出書以外に提出が必要になる書類は全部で4種類。ただし、提出の条件に該当する場合にのみ提出が必要となります。

順番に各種書面の目的や提出の条件について、ご説明します。

青色申告の取りやめ届出書

青色申告をしていた個人事業主が廃業する際に提出が必要になるのが、「青色申告の取りやめ届出書」です。

「個人事業の開業・廃業等届出書」にて廃業を届け出ただけでは、青色申告の取り止めは適用されないで、青色申告の必要性が維持されてしまうためです。

参考:国税庁|所得税の青色申告の取りやめ届出書 所得税法 第151条

例えば、複数の事業所得があり、その内の一つを廃業するため「個人事業の開業・廃業等届出書」を提出した場合。継続する事業所得に関しては青色申告の承認が継続して有効であるため、確定申告では青色申告が必要になります。

「青色申告の取りやめ届出書」の提出に関する情報は以下の通り。

| 提出対象 | 青色申告の承認を受けていて、取りやめたい人 |

| 提出時期 | 青色申告を取りやめようとする年の翌年3月15日まで |

| 提出先 | 個人事業の開業届出・廃業届出書と同じ税務書 |

| 提出方法 | 持参、送付、もしくは、e-tax |

| 手数料 | 不要 |

青色申告を廃業とともに取りやめる場合には、青色申告の取りやめ届出書の提出を忘れないようにしましょう。

消費税の事業廃止届出書

消費税の課税事業者が廃業する際に必要になるのが「事業廃止届出書」です。

個人事業主が加増事業者の場合、「個人事業の開業・廃業等届出書」にて廃業を届け出ただけでは、消費税の納付の義務が残っているためです。

参考:国税庁|事業廃止届出書 消費税法

そもそも、個人事業主が課税事業者として消費税を納税する義務が発生するのは、課税期間の前々年と前年のいずれかで売上高が1,000万円を超えている場合。

上記条件に該当する場合には、税務署に「消費税課税事業者届出書」を提出して納税しなければなりません。

参考:国税庁|消費税課税事業者届出手続(基準期間用) 消費税課税事業者届出手続(特定期間用)

そのため、課税事業者として消費税の納税義務のある個人事業者が廃業する場合には、「事業廃止届出書」を提出しなければ納税義務が継続することになります。

「消費税の事業廃止届出書」の提出に関する情報は以下の通り。

| 提出対象 | 事業を廃止した課税事業者 |

| 提出時期 | 事業を廃止したタイミングで、速やかに提出 |

| 提出先 | 個人事業の開業届出・廃業届出書と同じ税務書 |

| 提出方法 | 持参、もしくは、送付 |

| 手数料 | 不要 |

参考:事業廃止届出手続

課税事業者である個人事業主が廃業する場合には、「消費税の事業廃止届出書」を出さない限り、消費税の納税義務が継続するため要注意です。

所得税及び復興特別所得税の予定納税額の減額申請書

廃業により予定納税を回避するために提出が必要になるのが「所得税及び復興特別所得税の予定納税額の減額申請書」です。

所得税法第111条にて、所得税の減額申請が可能であることが明記されており、廃業する場合もこの申請の対象となるためです。

参考:所得税法第111条

そもそも、予定納税とは、前年度の確定申告にて算出した納税額が15万円以上となった場合に、その金額の3分の1ずつを7月と11月に翌年度の確定申告で算出される納税額の一部として事前に納税する義務のこと。

しかし、個人事業主としてのビジネスを廃業すれば、当然所得も減りますから、納税額は小さくなることが予測されますよね。

また、納税額決定前に大きな金額を支払うのは経済的にも負担になります。

「所得税及び復興特別所得税の予定納税額の減額申請書」を提出すると、この負担を回避することができるのです。

所得税及び復興特別所得税の予定納税額の減額申請書の提出に関する情報は以下の通り。

| 提出対象 | 以下の条件に該当する人

|

| 提出時期 | 第1期分(7月納税分)のみ、もしくは第2期分(11月納税分)も含めた減額申請 その年の7月1日から7月15日まで 第2期分(11月納税分)のみの減額申請 その年の11月1日から11月15日まで |

| 提出先 | 個人事業の開業届出・廃業届出書と同じ税務書 |

| 提出方法 | 持参、送付、もしくは、e-Tax |

| 手数料 | 不要 |

廃業により所得が減ることが明確ならば、所得税の前払いによる経済的な負担を軽減するためにも「所得税及び復興特別所得税の予定納税額の減額申請書」を提出しましょう。

給与支払事務所等の開設・移転・廃止の届出書

従業員を雇っている個人事業主が廃業時に提出が必要になるのが「給与支払事務所等の開設・移転・廃止届出書」です。

廃業により、従業員に対する給与支払がなくなり、源泉徴収の義務がなくなるからです。

個人事業主が従業員を雇うと、事業主は従業員の給与から所得税について源泉徴収を行い、納税する義務があります。

もし個人事業主が廃業をした場合、廃業から1ヶ月以内に税務署に「給与支払事務所等の開設・移転・廃止届出書」を提出することが所得税法第230条で定められています。

参考:国税庁|給与支払事務所等の開設・移転・廃止届出書 所得税法第230条

「給与支払事務所等の開設・移転・廃止の届出書」の提出に関する情報は以下の通り。

| 提出対象 | 事業を廃止した課税事業者 |

| 提出時期 | 事業を廃止をしてから1ヶ月以内 |

| 提出先 | 個人事業の開業届出・廃業届出書と同じ税務書 |

| 提出方法 | 持参、もしくは、送付 |

| 手数料 | 不要 |

家族が事業専従者としてビジネスに関わっている場合でも、廃業時に「給与支払事務所等の開設・移転・廃止の届出書」の提出が必要です。

該当する場合は忘れないようにしましょう。

個人事業主の廃業届の提出に関する重要3ポイント

個人事業主の廃業届の記入が完了したら、後は提出するだけ。提出先は、国(税務署)と都道府県(例えば、東京都の場合は都税事務所)です。

そこで、ここからは国への廃業届の提出を中心に知っておくべきことを3点ご紹介します。

廃業届の提出方法

個人事業主の廃業届を国に提出する方法は3通りあります。

- 税務署に持参する

- 税務署に郵送する

- e-Taxで提出

順番に内容を見ていきましょう。

税務署に持参する

個人事業主の廃業届の提出方法の1つ目は、税務署に持参する方法です。

廃業届と合わせて、提出が必要な関連書類も持参すると手続きの手間も1回に省けますよ。

書類について気になることがある場合は、相談も含めて税務署に直接訪問することをおすすめします。

税務署に持参する場合の注意点・考慮点は以下の通りです。

| 提出場所 | 納税地を所轄する税務署 |

| 提出時間 | 原則8時30分から17時まで |

| 提出時の注意事項 | 税務署の閉庁日(土・日曜日・祝日等)は受付されません。 (時間外収受箱への投函で提出可能) |

| 提出時の本人確認 | マイナンバーカードを持っている場合 マイナンバーカードの提示のみでOK マイナンバーカードを持っていない場合 以下2点の提示が必要 ・マイナンバーが記載された書面(通知カード等) ・身元確認書類(運転免許所等) *注意:時間外収受箱へ投函する場合には、本人確認書類の添付が必要 |

参考:国税庁|番号制度に係る税務署への申請書等の提出に当たってのお願い 国税庁|本人確認書類(写)添付台紙

税務署に廃業届を提出する場合には、関連する他の提出書類と合わせて、本人確認書類も持参しましょう。

税務署に郵送する

個人事業主の廃業届の提出方法の2つ目は、税務署に郵送する方法です。

税務署に行くのが手間という場合には、廃業届に加えて、提出が必要な関連書類も一緒に郵送しましょう。

税務署に郵送する場合の注意点・考慮点は以下の通りです。

| 提出場所 | 納税地を所轄する税務署 |

| 提出時間 | 郵送のため、時間の縛りはありません |

| 提出時の注意事項 | 控えを手元に保管しておきたい場合には、返送用封筒の同封が必要 郵送中の書類紛失等が気になる場合には、郵送状況を追跡可能な書留やレターパックがおすすめ |

| 提出時の本人確認 | マイナンバーカードを持っている場合 マイナンバーカードの写しのみでOK マイナンバーカードを持っていない場合 以下2点の写し同封が必要 ・マイナンバーが記載された書面(通知カード等) ・身元確認書類(運転免許所等) *注意:時間外収受箱へ投函する場合には、本人確認書類の添付が必要 |

参考:国税庁|番号制度に係る税務署への申請書等の提出に当たってのお願い 国税庁|本人確認書類(写)添付台紙

税務署へのアクセスが悪かったり、開庁時間に訪問が難しい場合には、郵送して提出しましょう。

e-Taxで提出

e-Taxを利用できる環境であれば、e-Taxでの提出をおすすめします。e-Taxであれば、システム上で提出が完結するので手続きが簡便になるからです。

e-Taxで提出する場合の注意点・考慮点は以下の通りです。

| 提出場所 | 納税地を所轄する税務署 |

| 提出時間 | インターネットを経由した提出のため、時間の縛りはありません |

| 提出時の注意事項 | 下記書類はe-Taxでの提出が出来ないため、別途提出、もしくは、郵送が必要 ・消費税の事業廃止届出書 ・所得税及び復興特別所得税の予定納税額の減額申請書 ・給与支払事務所等の開設・移転・廃止の届出書 |

| 提出時の本人確認 | マイナンバーカードを持っている場合 マイナンバーカードの写しのみでOK マイナンバーカードを持っていない場合 以下2点の写し同封が必要 ・マイナンバーが記載された書面(通知カード等) ・身元確認書類(運転免許所等) *注意:時間外収受箱へ投函する場合には、本人確認書類の添付が必要 |

インターネット経由で提出が出来れば、全てパソコン上で済ませることが出来ますので、手間がかからずに済みます。

廃業届を提出するタイミング

廃業届は1月中に提出がおすすめです。個人事業主のビジネスに関する税金は、1月1日〜12月31日の収支を基準に算出されるためです。

国に提出する個人事業主の廃業届は、廃業をしてから1ヶ月以内に提出が必要。

よって、廃業日を12月31日にする場合には、廃業届の提出期限は1月31日になります。

参考:所得税法第229条

廃業日を12月31日にすると廃業にかかる各種経費も全て計上した後に、廃業届を提出できると各種税金も抑制出来ます。

そのため、廃業のタイミングを制御可能ならば年末がおすすめのタイミング。なお、都道府県に提出する廃業届は、都道府県によって提出時期が異なります。

国に提出する廃業届の提出時期が異なることが多いため、注意が必要です。

例えば、北海道における提出時期では廃業から1ヶ月以内ですが、東京都の場合は10日以内、大阪府は廃業してから遅延なく、都道府県によって全く異なります。

参考:北海道千歳市|個人事業の開業や廃業等の手続 東京都|事業を廃止した場合 大阪府|個人の事業開始等の申告

廃業届の提出はタイミングを図って実施しましょう。

廃業届を提出しなかった場合

廃業届および関連書類を出さない場合のデメリットは多いです。

その理由は、廃業届を提出しないと、個人事業主としての納税義務が継続するからです。

廃業届および関連書類を提出しなかった場合のデメリットは以下の通り。

| 書類 | デメリット |

| 廃業届 | 事業所得に関する確定申告提出の必要性が残る |

| 青色申告の取りやめ届出書 | 青色申告の必要性が残る |

| 消費税の事業廃止届出書 | 消費税の納付の義務が残る |

| 所得税及び復興特別所得税の予定納税額の減額申請書 | 前年度の確定申告にて算出した納税額が15万円以上となった場合に、その金額の3分の1ずつを7月と11月に翌年度の確定申告で算出される納税額の一部として、事前に納税の義務が残る |

| 給与支払事務所等の開設・移転・廃止の届出書 | 源泉徴収の義務が残る |

いずれのデメリットも納税に関する内容であり、提出をしないと無申告加算税や延滞税が課されたり、税務調査の対象になってしまいます。

廃業届と関連する書類は提出を忘れないよう必ず提出しましょう。

まとめ

- 廃業届は「個人事業の開業届出書」を提出した人が廃業をする際に提出が必要な書類

- 廃業届を書く際に必要になるものは、マイナンバーカードと提出済の開業届、もしくは、確定申告書の控え

- 廃業届の書き方は開業届と同様

- 廃業届と同様に提出が必要になる書類は、最多で4種

- 廃業届の提出方法は3通り、提出しないと税金を多く払うことに

個人事業主が廃業をするためには廃業届を提出することが必要です。

廃業届の記載自体に難しさを感じることは少ないのではないでしょうか。記載事項が開業届と同様であるためです。

しかし、合わせて提出が必要な書類もビジネスの状況に応じて多岐にわたるため、手続きが煩雑になることは容易に想像されます。

廃業を前提にビジネスを始めることは多くありませんが、廃業時の手続きの内容を知っておくことは万一への備えとして無駄ではありませんよ。